ボーナス払いを住宅ローンに組む場合、日々のライフスタイルを崩さずに済むよう収入別の平均額を参考にした金額を設定しましょう。

2003年に新築で住宅ローンを組みました。

銀行で住宅ローンの契約をしている際は「ボーナス払いの併用もすれば早く完済できる」という単純な思考で聞いていましたが、私はボーナス払いの選択はしませんでした。

なぜならボーナス払い月には、月々の支払額もプラスされるわけですから支払い期間が短くなるのは当然ですし、ボーナス払いによる年間平均額の見通しが難しかったからです。

しかし今さらながら他にも月々の支払額が抑えられることがわかり、それなら車のローンも苦しくないと考えました。

そのような経験も踏まえ、ボーナス払い平均額や支払い変更方法、ボーナス払いの向き不向きなどを紹介します。

住宅ローンのボーナス払いは平均割合30%を目安にせよ

住宅ローンにボーナス払い組み込むのであれば、収入や年代別の平均支払額を算定し、あなたに無理のない年間支出額を割り出しましょう。

ボーナス払いは1年に2回あり、前年までの実際の支給額を逆算したからといって、何十年も先の完璧な支払い計画ができるわけではありません。

ボーナスの金額が減額や、ケガで休むようなことになったら払えるかしら?

この項ではボーナス払いを住宅ローンに組んでいる場合の平均額や、ボーナス払いに向いているタイプなどを紹介します。

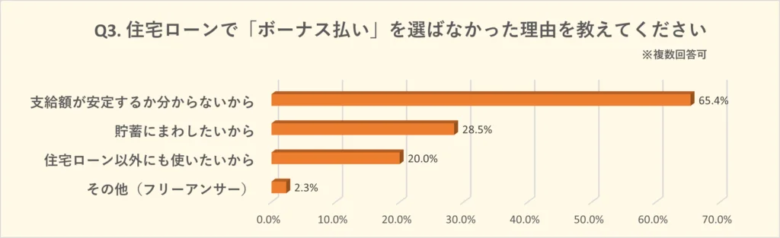

ボーナス払いの利用率と割合は年代によって大きく違う

ボーナス払いを利用することを視野に入れているなら、平均額を基準にしボーナス払いと月々の支払が負担にならない額を設定しましょう。

平均額というけれど、世代によってそのときの経済状態が違うからそれも確認してみよう。

ボーナス払いを併用しているのは全体では3割で、年代別では2023年現在で50歳を過ぎている年齢層は5割弱が利用しており20~40代は3割弱でした。

フリエ住まい総研

20~40代は教育費もかかる年代なため、住宅ローンのボーナス払いは不安だわ。

ボーナス払いの上限額は各金融機関で異なっていますが、借入金額の40~50%で設定しているところが多く、支払いの平均額は10万円前後でした。

借入金額のボーナス払いを20%、あなたのボーナス支給額の30%前後で計算できれば、ボーナスの支給がなかった場合でも「明日以降生活できない!」ということはないでしょう。

| 借入金額 | 借入金額のボーナス払い割合 |

|---|---|

| 年収×7.51が限度 | 借入金額の40~50%が上限 |

| 年収×3.75が理想 | 借入金額の20%前後が理想 |

設定をボーナス支給額の30%にすることで、残りのボーナスを貯蓄に回すことにすれば、ボーナスが出なかった場合や家族の不測の事態に備えられますね。

次の項では、実際にボーナス払いを組む場合の支払額の紹介です。

月々の返済が抑えられるメリットで多少の出費も大丈夫

住宅という大きな買い物以外に、暮らしをつかさどるものを月々のローン払いで買う予定なら、月々のローン払いに貢献できるよう住宅はボーナス払いを併用しましょう。

- 月々の返済額が減り、返済期間も短くなる

- 月々の返済額をおさえられるため、他の返済にも充てられる

ボーナス払いの最大のメリットは、月々の返済額を抑えられるところです。

人生の大きな買い物をしたとはいえ住宅だけで人生設計は終わりませんし、子どもの進学も大学まで出すとすれば4年間で最低500~600万円は見ておかなくてはなりません。

そのほかにもあなた自身がローンを必要とするものの購入が出てくるでしょう。

自宅のメンテナンスや大物家電はローンを組んで買うことになりそうだわ。

収入を見越しての住宅ローンの返済はとても大事なことですが、長い人生設計にはボーナス払いという選択も必要なメリットとなります。

面倒な計算方法もネットを使って返済計画がたてられる

住宅ローンの支払いは、ボーナス払いの額が増えるほど月々の支払額が減らせますが、その分金利が高くなり、総返済額が増えることを把握しておきましょう。

下の表は借入金額を3,000万円とし、返済期間35年の金利1.110%の固定金利で設定した場合の表です。

スゴい住宅ローン探し

上記の表を目安にこちらの不動産情報アットホームで返済資産額を試算し、おおよその返済計画をたててみましょう。

ボーナス払いのある住宅ローンを組むということは、支払い期間の短縮と月々の返済額の負担が軽くなるということです。

しかしボーナス払いで半年の一度まとまった金額を支払うことは、その半年の間に支払いをしていないことと同じなため、金利が増え総返済額が多くなってしまうわけですね。

返済期間は短くなりませんが月々の支払いをすることで、総返済金額を増やさないという考えも選択肢の1つです。

無理せず暮らすためには年収に応じて借入金額を調整!

収入状況による住宅ローンの借入額を参考に、ボーナス支払いの加算分を考えれば今後の生活プランや返済計画の見通しがたちますよ。

年収 借入限度額 理想的な借入額 400万円 3000万円 1500万円 500万円 3760万円 1880万円 600万円 4510万円 2250万円 700万円 5260万円 2630万円 800万円 6010万円 3000万円 900万円 6760万円 3380万円 1000万円 7520万円 3760万円 1100万円 8270万円 4130万円 1200万円 9020万円 4510万円 オウチーノニュース

住宅ローンには審査や金利などが発生するため、限度額いっぱいまで借り入れしてしまうと、返済するだけで精一杯になり生活に支障が出ます。

当然ですが、返済金額は「元金+金利」が総返済額になるため、返済が始まってから最初の10年は金利を返していることになります。

そのため借入額は給与の総支給額ではなく、実際に入ってくる手取りで考えなくては意味がありませんので、金利分を考え限度額より少なめで設定しましょう。

公務員なら向いている?ボーナス払い併用の向き不向き

ボーナス払いは職業によって向き不向きがあり、そのなかでも公務員は一般の会社員と違い、ボーナス支給がほぼ約束されているため向いているといえます。

なぜ公務員が向いているかというと、一般企業のように景気に左右されないため、毎年ほぼ確実に一定の水準で大差なく支給されているからです。

反面、好景気の場合でも、ボーナスの利率が上がることもありません。

その他に向いているといえるのは高収入の場合です。そもそも年収が高ければ、ボーナスの支給がない場合でも生活に支障をきたすことが少ないからです。

しかし高収入とはいえボーナス支給が約束されているわけではありませんので、ゆとりのある金額に設定することをおすすめします。

個人事業主は向いている?黒字経営なら住宅ローンもOK!

住宅ローンはサラリーマンだけが組めるわけではなく、個人事業主の場合も直近の黒字経営が証明できれば審査を受けられます。

個人事業主さまの場合、新築ではなく中古物件を選ぶことで借入額を抑える方法が多いですね。

新築でも中古でも戸建でもマンションでも、個人事業主⁼社長だからといって一括で買うとは限らず、全体10~13%前後の一定数は住宅ローンで購入しています。

住宅ローンの借入額は、手取りの25%を目安に設定してください。

個人事業主だからこそ税金対策や、不測の事態が起こった場合に社員を守れるよう、住宅ローンを組むことで安定した事業計画を考えるでしょう。

金融機関の審査についてはサラリーマンの審査とは違い、事前審査もありと本審査があり、本審査では5%前後が落ちると言われています。

個人事業主は住宅ローンの審査が厳しいですが、銀行勤めの友人に確認したところ、直近3年の業績が黒字であれば審査に通りやすいということです。

住宅ローンのボーナス払いの変更にも審査が必要

住宅ローンを組んだ当初のボーナス払いの支払いが厳しいと感じたら、すぐに住宅ローンを組んでいる金融機関に連絡し、条件変更の手続きをしましょう。

住宅ローンを組んだときは元気でボーナスももらえていたかもしれませんが、天災や病気は誰も予測不可能なため仕方ありませんよね。

ボーナス払いを併用して住宅ローンを組む場合、返済期間の途中でも変更が可能かどうかや変更できない場合の別の手段も考えておきましょう。

天災や感染症の影響で、業績が悪化したのかボーナス支給額が減少しちゃったわ。

この項では、そうした「ボーナス併用の返済が厳しくなった場合」の手段を紹介します。

払えなくなる前に変更できるか金融機関に相談しよう

ボーナス払いの変更には、ボーナス払いの割合を減額したりボーナス支払いなしに変更したり、ボーナス支払いの引落し月を変更できます。

- 手順①契約している金融機関に相談

- 手順②変更したい内容を相談し、必要書類を確認する

- 手順③金融機関に書類を提出

- 手順④提出した勝利に基づき、変更のための審査開始

- 手順⑤審査結果の通知、変更手続き

しかし実際に変更を申し込めるかどうかは契約内容や金融機関によるため、住宅ローンの契約時に確認し心のリスクも減らしましょう。

変更した場合、総支払額は減額になる可能性もあります。

変更が無理な場合は、他の金融機関でボーナス払いのない住宅ローンを新たに組む「借り換え」をすることで、繰り上げ返済となるため返済額も減らせますよ。

住宅ローンは一般的に25年~35年の住宅ローンが多く、30年を超える友人などは途中で二度借り換えをして住宅ローン期間を8年短縮しています。

ボーナス払いが厳しい場合の支払い変更方法は3種類

ボーナス払いの変更の申し込みは可能ですが、手数料もかかるうえ、必ずしも希望通りに変更ができるかはわからないので、デメリットな部分も熟知しておきましょう。

- 手数料がかかる

- 審査に通りにくい

先にも書いた通り、不測の事態にそなえ負担にならない割合を設定しようとも、支払い状況が困難になることもあるでしょう。

変更する場合のデメリットを踏まえ、対処法についても掘り下げていきます。

- 月払いの金額を増やしボーナス払いの金額を減らす

- 月々の返済だけにする

- 別の金融機関で住宅ローンの借り換えをする

まず最初の方法は、月々の支払額を増やしボーナス払いの返済額を減らすことで乗り切る方法です。

ボーナス払いの減額分を、毎月に分割して支払うということね。

次に考えられる対処法は、思いきってボーナス払いをやめ、毎月の支払いのみにすることです。

上記の2つの対処法には、どちらも数万円の手数料と金融機関の審査が入りますので、その審査に通らない場合は変更することはできません。

3つめの対処法は、金融機関を変え借り換えをすることです。

友人はボーナス払いが厳しくなったからではなく、金利分の支払いを減らすためにこの方法をとり、見事、当初の総返済額よりも減らすことに成功しました。

注意してほしいのは、完全な住宅ローンの組み換えとなるため、手数料に数十万かかるということ、審査に通らなければ変更はできないので慎重な判断が必要となることです。

住宅ローンのボーナス払いがデメリットとなる落とし穴

住宅ローンのボーナス払いを併用した場合、住宅以外の大きな買い物が負担となるため、好きなことに費やす分が減り気持ちにゆとりが持てなくなります。

ボーナスは給与の数カ月分が一度に支給されるため、住宅ローンの他にも使い道がたくさんありますよね。

私はボーナス払いを組んでいません。しかしボーナスの使い道はたくさんあり、支給されると税金の支払いや子どもの学費、もちろん友人との交際費にも飛んでいきます。

せっかくのボーナスですから住宅ローンの支払いという使い道の他にも使用用途にゆとりを持たせましょう。

この項ではボーナス払いのデメリットや、ボーナス払い併用以外の住宅ローンの返済方法も紹介します。

デメリットの存在を忘れずにボーナス払いを検討しよう

住宅ローンのボーナス払いが2~3カ月滞ると信用問題となり、支払えなくなると一括返済もしくは売却しなければならないためしっかり検討しましょう。

- 状況によってボーナス支給のない可能性がある

- 毎月払いよりも総返済額の手数料などを多く支払うことになる

返済期間が短くなり月々の返済額も抑えられると考え、住宅ローンのボーナス払いを選ぼうとしていませんか?

返済期間の短縮よりも、滞りなく返済できる設定することを考えましょう。

ボーナス払いの返済額を多めに設定するほど、ボーナスが減額されたり支給されなかったりした場合のダメージも大きくなります。

そのことを念頭におかなければ、ボーナス払いを住宅ローンに組む場合、最悪のデメリットを経験することになりますよ。

繰り上げ返済を視野に入れればボーナスの用途が増える

ボーナス払いは不安だけど返済は早く終わらせたい場合は、繰り上げ返済という方法を選択することで無理のない返済計画をたてられますよ。

ボーナス払いとは半年に一度、金融機関の定めた月に、月々の返済分と一緒に支払っていく方法ですが、繰り上げ返済はあなたが決められるため心の負担も少なく済みます。

タイミングを選べるなら、元気で働けるうちに老後の資金も少しは残しておけるわね。

感染の危険が大きかったここ数年、世界的にも物価が上がり、アメリカのファストフードではハンバーガーが千円台となりました。

今後の不安を少しでも解消できる可能性は支払い方法1つで変わってきますので、ボーナス支給に不安がある場合繰り上げ返済をおすすめします。

ちなみに繰り上げ返済にも手数料が発生しますので、検討する場合は金融機関に確認しましょう。

まとめ

- ボーナス払いを住宅ローンに組む場合、支払の平均額は10万円前後でボーナス支給額の30%を目安に設定することにより不測の事態にも備えられる

- 住宅以外にもローン購入の予定がある場合、月々の返済を抑えほかのローン返済に回すなどボーナス払いにはメリットがある

- 住宅ローンは、ボーナス払いの支払い額が増えるほど返済期間の短縮となり月々の支払い額の負担も減らせるが、金利が高くなるので総返済金額は増える

- 収入状況による借り入れ限度額や理想の借入額を参考にする場合、平均額の他に手数料や金利も念頭におき、給与の総支給額ではなく手取りで計算する

- 景気に左右されにくい公務員や高収入の職業は、一定の水準でボーナスが支給されるため、日常生活に負担がかかりにくくボーナス払いに向いている

- 個人事業主でも、直近3年間の黒字を証明することにより住宅ローンを組むことができるが、審査だけでなく事前審査もあるため中古物件を選び借入額を抑えている

- ボーナス払いが厳しくなった場合は金融機関に相談することで、ボーナス払いをやめて月々の支払いだけにする対処法もある

- 住宅ローンのボーナス払い変更は、契約時にボーナス払いの変更が可能かどうかを金融機関に確認しておくことも必要である

- 住宅ローンの支払い方法を変更する場合、どのような対処法でも手数料が発生し、金融機関の審査が通らなくては変更できない

- ボーナスはまとまった金額が支給されるため、住宅ローンだけでなく日々の生活で必要となる使い道にも考慮する

人生の大きな買い物である住宅ですが、住宅ローンの支払いだけに追われ、日々の生活をないがしろにするようなライフプランでは困りますよね。

住宅は年々劣化しますので、修繕のタイミングや費用もまちまちのためボーナスを貯蓄しておくことも大切です。

ボーナス払いの平均額を参考に住宅ローンを組むことで、家計や心の負担を減らし気持ちにゆとりを持たせ心身ともに素敵な人生を送りましょう。

コメント